La taxe d’apprentissage vise à favoriser un accès égal à l'apprentissage. Elle contribue également au financement d'actions visant au développement de l'apprentissage.

Elle est constituée de deux parts :

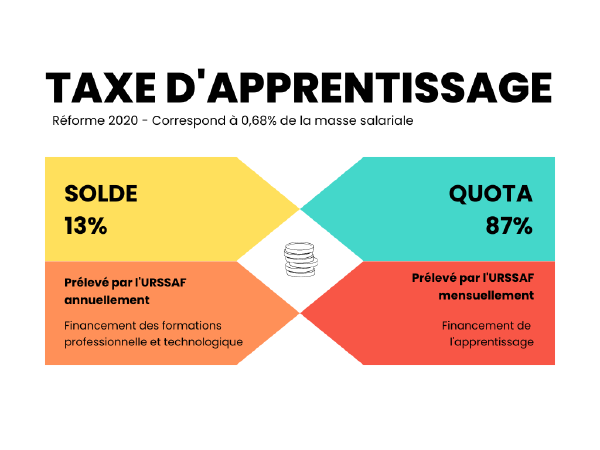

- une part principale qui finance les formations par apprentissage à hauteur de 87%

- un solde qui finance le développement des formations initiales technologiques et professionnelles (hors apprentissage) et l'insertion professionnelle à hauteur de 13%

La taxe d’apprentissage est assise sur les revenus d’activités mentionnés au I de l'article L242-1 du code de la Sécurité sociale. Toutefois, les rémunérations dues aux apprentis par les employeurs dont l’effectif est de moins de 11 salariés sont exonérées de la taxe d'apprentissage.

Les évolutions liées à la réforme

Dans le cadre du transfert de recouvrement de la taxe d’apprentissage à l’Urssaf, les principaux changements sont :

- la déclaration de la taxe d’apprentissage se fait désormais en DSN,

- la déclaration de la part principale de la taxe d’apprentissage est désormais mensuelle,

- le solde de la taxe d’apprentissage est recouvré annuellement, en exercice décalé. La première collecte de l’Urssaf concernera la masse salariale 2022, sur la DSN d’avril 2023 exigible le 5 ou 15 mai 2023.

Le calendrier

La collecte par l’Urssaf des contributions de formation professionnelle et de la taxe d’apprentissage a débuté en janvier 2022. L’ensemble des déclarations se fait via la DSN.

Important : la CFP et la contribution au CPF-CDD étaient jusqu’à présent exigibles annuellement en exercice décalé. Ces contributions seront désormais à déclarer mensuellement, à partir de la période d’emploi de janvier 2022.

Mensuellement à partir du 7 ou 15 février 2022

Vous devez déclarer et régler chaque mois, en DSN, les contributions suivantes :

- contribution à la formation professionnelle (CFP) ;

- contribution au CPF-CDD ;

- part principale de la taxe d’apprentissage.

Annuellement le 5 ou 15 avril 2023

Si votre entreprise est constituée de 250 salariés et plus et si vous en êtes redevable au regard de vos effectifs d’alternants, vous devrez déclarer en DSN et régler le 5 ou 15 avril 2023 (DSN de mars) la contribution supplémentaire à l’apprentissage (CSA) due au titre de la masse salariale 2022. Il s’agit d’une déclaration et d’un règlement annuel en exercice décalé.

Annuellement le 5 ou 15 mai 2023

Vous devez déclarer en DSN et régler le solde de la taxe d’apprentissage due au titre de la masse salariale 2022 le 5 ou 15 mai 2023 (DSN d’avril). Il s’agit d’une déclaration et d’un règlement annuel en exercice décalé.